广发基金张芊:19年长跑稳健为先 积极捕捉高性价比的机会

如果按每天8小时、一周5天算,成为一个领域的专家,至少需要5年的专注。

在固定收益投研领域,广发基金副总经理张芊持续耕耘了19年。期间,她管理社保组合超过10年,管理公募基金已有8年。

在这数万小时的锤炼中,张芊练就了深厚的投研基本功,她所管理的广发聚鑫,也向持有人交出了一份靓丽的答卷:近8年累计回报146.85%、年化回报超12%。

在投资行业,工作时间长、竞争压力大是众所周知的事实,“来得早,走得晚,尽心尽责”,是同事们对张芊的直观印象。

“专注长跑,稳健为先,积极捕捉市场机会,增强组合收益。”第三方研究机构评价称,张芊是业内少见的“既懂股又懂债”的基金经理,固收端配置稳健,权益端则追求通过股票和可转债提升收益。

“投资一定要把风险控制放在第一位,不要先想收益,这样才能做到稳健。”谈及“固收+”产品的管理心得,张芊表示,她会比较积极主动地管理组合,但积极的动作有两个前提:一是要契合产品的风险收益特征;二是不以提高风险偏好为代价来博取高收益,而是寻找高性价比的投资机会,抓住市场给予的机会,尽可能地赚取Alpha收益。

1

从业经历:19年固收老将耕耘不辍

张芊,清华大学经济学硕士,美国特许金融分析师CFA。2001年入行,先后任职于银河证券、人保资管、工银瑞信基金和长盛基金,从事固定收益投研工作;2012年2月加入广发基金,同年12月起担任基金经理,现任广发基金副总经理、固定收益投资总监。

她管理的公募基金以股债混合的“固收+”产品为主,包括广发聚鑫、广发集丰、广发招享等。截至今年一季度末,公募管理规模合计255亿元。

同时,她管理社保组合超10年,曾获“10年贡献社保表彰”(全市场仅2人)。

在无数次与风险的“交锋”中,张芊认为,固定收益一定要把风险控制放在第一位,不要以提高风险偏好为代价来博取高收益,一定要契合产品的风险收益特征。

在这个前提下,她会积极主动地管理组合,去获取能赚到的超额收益。

2

长跑战绩:年化回报12% 机构认可度高

广发聚鑫是张芊管理时间最长的公募产品,是股债混合的二级债基,股票仓位上限20%。

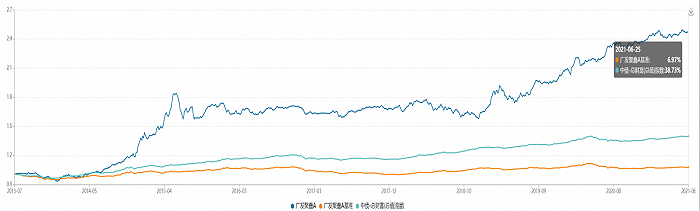

Wind统计显示,自2013年7月12日至今年6月25日,张芊管理广发聚鑫A累计回报147.34%,年化回报12.05%。

数据来源:wind,基金历史业绩不代表未来表现,基金有风险,投资需谨慎

在银河证券分类中的普通债券型基金(二级)中,广发聚鑫过去三年、过去五年的业绩均位列前10。

数据来源:银河证券,截止日期:2021年6月25日

从基金净值走势来看,过去几年,广发聚鑫获得了显著的超额收益,波动控制较为平稳。

她管理的广发招享成立于2020年4月22日,截至6月25日,累计回报16.48%,年化回报13.82%,年化波动4.69%,最大回撤-2.44%。

这种稳健的投资风格,深受机构投资者青睐。根据wind统计,广发聚鑫的机构投资者持有占比不断提升,由2017年末的59.30%提升至2020年末的84.63%。

3

投资策略:坚守价值 寻找高性价比的机会

圈子里有一句经典的表述:基金经理的组合,是其价值观、人生观的映射。19年的历练,让张芊成为一名长期价值投资者。“在市场上做的时间越久,越是觉得要坚持价值投资、长期投资。”张芊说。

张芊,不仅是一位公募基金经理,也是一位社保组合的管理人,管理时间超过10年。

她特别感激这段从业经历,让她有幸成为国内首批与国外最好投资机构交流的投资人,彼时,价值投资理念在国内刚刚起步。

“价值投资是发现市场价值并且参与创造价值的过程。”张芊说。

因此,她认为,价值投资是在市场还没有预期到有利因素时,基于基本面分析,主动去把握住机会,这是价值投资的真谛。

1、风险控制:风控是实现稳健收益的前提

成熟、稳健是一名老将的底色,经历多轮牛熊周期后,张芊深刻体会到:投资要做到稳健,一定要把风险控制放在第一位。

以固定收益投资为例,风险收益有明显的厚尾效应,息票收益摆在桌面上,债券的票息是既定的,但本金是否会出现信用风险,市场的收益率会不会导致价格剧烈波动,这些都要仔细考量。

相对于预测市场,张芊认为,控制风险最有效的策略是控制风险敞口。

“敬畏市场,就是要把风险敞口控制在一定范围内。”张芊常说。

2、资产配置:固收端稳健获利 擅长把握权益风口

张芊管理的产品以“固收+”为主,如广发聚鑫、广发集丰、广发招享,她认为,这类产品的管理核心是做好大类资产配置。

首先,根据产品定位确定战略配置思路。

其次,根据基本面,判断股票、转债、信用债、利率债等四类资产的配置战术。

第三,结合市场情况,在各类资产中选出策略主线。

可见,资产配置是获取组合收益的关键。如果大类资产配置错了,就很难在相应的资产上获取好的收益,比如在A股熊市时高仓位配股票。

回顾过去8年的操作,张芊在多次大级别的资产切换关口,都做了比较恰当的资产配置。

例如,2014年,重仓长久期利率债。2015年年中清仓转债。2019年和2020年,权益资产的配置近乎达到20%的上限。

这显示了张芊较强的资产配置能力,华宝证券在2020年的研究报告中提到,张芊管理的广发聚鑫,股票方向把握能力较强,票息收入稳定。

表:广发聚鑫业绩归因分析

3、固收端:久期操作积极 信用投资稳健

债券投资讲究自上而下把握大趋势,张芊也把更多时间和精力花在研究宏观经济、货币政策、财政政策、债券供求等偏宏观的方向,自上而下配置债券类属资产。

根据历史持仓,张芊投资的信用债以信用评级较高的企业债品种为主,基本不做信用下沉;同时,积极捕捉利率波段机会获取价差收入。

例如,2019年下半年,她预期债券市场出现收益率下行的行情时,果断拉长组合久期,利率债平均剩余期限一度超过20年,以赚取资本利得收益。

4、股票投资:依托团队力量 精选优质成长

作为固定收益出身的基金经理,张芊在股票投资方面有着鲜明的个人特色:一方面,她依据自身的宏观研究能力,自上而下挑选优质赛道;另一方面,她借助公司研究团队的力量,自下而上选择优质成长股。

以广发聚鑫为例,股票投资比例不得高于20%,实际投资中,张芊大多数时候顶格配置股票资产,体现出了积极进取的偏好。

从持仓来看,张芊偏好成长龙头。她长期重仓配置TMT板块,并于2020年末增配了部分中游制造业板块标的,偏高端制造方向。这一点在固收出身的基金经理中较为少见。

除此之外,她近年来还长期配置一定比例的周期股。事实上,周期股在2005-2011年也是市场上的成长股,也曾是张芊在当时的重点配置对象。

一方面,这显示出张芊对于经济增长、行业变化的大趋势把握准确。另一方面也反映她对真正的“成长”有较为深刻的理解。

在选股上,张芊充分信任团队。据她介绍,虽然固定收益和股票投资是两个不同的业务条线,但广发基金权益研究对固收条线是完全开放的,股债协同的氛围良好,能为“固收+”基金经理提供充分的研究支持。

也就是说,基金经理根据宏观形势自上而下优选赛道,个股方面则主要靠公司研究团队提供支持。

此外,张芊也会积极参与可转债投资,以提升组合的收益弹性。

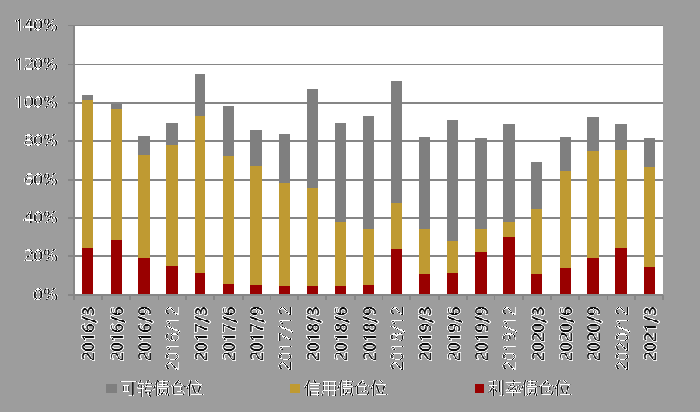

数据来源:招商证券研究报告,不同类型债券仓位变动情况:2016Q1-2021Q1

4

未来展望:A股或是结构市 看好三大方向

对于下半年的经济,张芊的判断是:经济增速缓慢回落,通胀虽然有压力,但货币政策大概率不会因为通胀而有明显改变。

债券资产方面,一是全球经济增长潜力也不是那么高,二是各等级利率普遍处于历史偏低分位;三是信用利差走阔风险边际缓和。因此,未来债市震荡是一个大概率事件。

股票方面,下半年A股或是结构市,核心是要选到好企业,盈利有不错的增长,今年四季度到明年初再进行估值切换,大概率能获得alpha。

她看好长期容量比较大、景气度比较高的行业,如科技、医药和消费升级。

7月1日至7月9日,拟由张芊管理的新基金——广发恒昌一年持有期混合(A类:012408,C类:012409)在浦发银行发行。这是一只股债混合基金,股票仓位为0-30%,其中投资于港股通标的的比例不超过股票的50%。

张芊表示,结合当前市场环境,“固收+”产品的管理思路包括两点:一是要立足于股债平衡,希望通过转债、打新、定增等多种资产或策略增厚收益;二是要加强风险的甄别和管控,强调投资组合波动率和回撤的控制,追求长期稳健的风险调整后回报。

“转载自:界面

关键词:

相关阅读

-

“全球财务领导力与风险评估师”等知识...

英国国际会计师公会AIA、中国企业财务管理协会、中国职业经理人协会... -

“全球财务领导力与风险评估师”等知识...

英国国际会计师公会AIA、中国企业财务管理协会、中国职业经理人协会... -

“全球财务领导力与风险评估师”等知识...

英国国际会计师公会AIA、中国企业财务管理协会、中国职业经理人协会... -

百亿私募明毅基金被投资人举报 1.4亿投...

记者从明毅基金方面获悉,明毅固盛五号穿透一层嵌套之后,交易对手... -

百亿私募明毅基金被投资人举报 1.4亿投...

记者从明毅基金方面获悉,明毅固盛五号穿透一层嵌套之后,交易对手... -

百亿私募明毅基金被投资人举报 1.4亿投...

记者从明毅基金方面获悉,明毅固盛五号穿透一层嵌套之后,交易对手... -

力拓睿合:美联储加息在即,2022需均衡配置

近日美联储不断释放鹰派信号,货币紧缩的影响持续在全球范围发酵。... -

力拓睿合:美联储加息在即,2022需均衡配置

近日美联储不断释放鹰派信号,货币紧缩的影响持续在全球范围发酵。... -

力拓睿合:美联储加息在即,2022需均衡配置

近日美联储不断释放鹰派信号,货币紧缩的影响持续在全球范围发酵。... -

第16届中国托盘国际会议暨2021全球托盘...

2021年12月18-20日,由中国物流与采购联合会主办、中物联托盘委承办... -

第16届中国托盘国际会议暨2021全球托盘...

2021年12月18-20日,由中国物流与采购联合会主办、中物联托盘委承办... -

第16届中国托盘国际会议暨2021全球托盘...

2021年12月18-20日,由中国物流与采购联合会主办、中物联托盘委承办... -

为了相互的承诺

—— 一位爱国华侨、一个藏族老师和一群孩子们的故事11年前,土生... -

为了相互的承诺

—— 一位爱国华侨、一个藏族老师和一群孩子们的故事11年前,土生... -

为了相互的承诺

—— 一位爱国华侨、一个藏族老师和一群孩子们的故事11年前,土生... -

跟嗨租一起,看看手机租赁和分期有什么区别

随着社会的发展与进步,人类的生活方式也发生了巨大的改变,添置电... -

跟嗨租一起,看看手机租赁和分期有什么区别

随着社会的发展与进步,人类的生活方式也发生了巨大的改变,添置电... -

跟嗨租一起,看看手机租赁和分期有什么区别

随着社会的发展与进步,人类的生活方式也发生了巨大的改变,添置电... -

华安基金“论道黄金・投资与大类资产配...

1月13日,华安基金论道黄金・投资与大类资产配置高端峰会在上海顺利... -

华安基金“论道黄金・投资与大类资产配...

1月13日,华安基金论道黄金・投资与大类资产配置高端峰会在上海顺利...